تحلیل بنیادی شرکت سرمایهگذاری صدر تامین – بهمن 99

تحلیل بنیادی شرکت سرمایهگذاری صدر تامین با نماد "تاصیکو"

شرکت سرمایهگذاری صدر تامین در سال 1378 با نام شرکت مدیریت سرمایهگذاری کاشی و سرامیک تامین و به منظور اداره بهینه و تخصصی واحدهای اقتصادی متعلق به مجموعه تامین اجتماعی که فعالیت مشابه دارند تاسیس شد و در سال 1383 به این نام تغییر یافت. شرکتهای سرمایهگذاری صبا تامین، سرمایهگذاری تامین اجتماعی، سرمایهگذاری نفت و گاز و پتروشیمی تامین و موسسه صندوق بیمه اجتماعی روستاییان و عشایر به ترتیب با 37%، 27%، 16% و 5% جزو سهامداران عمده این شرکت مییاشند. سرمایه فعلی این شرکت 3،100 میلیارد تومان است. این سرمایه اخیرا از محل مطالبات و آورده از 2،000 میلیارد تومان به این رقم افزایش پیدا کرده است.

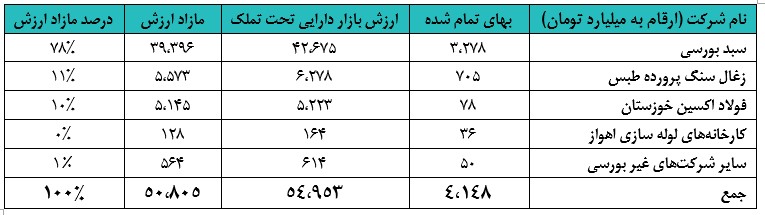

شرکت سرمایهگذاری صدر تامین یک هلدینگ چند رشتهای فعال در صنایع فولاد، مس، کاشی و سرامیک و فرآورده نسوز، کائولن و سولفات سدیم میباشد. به منظور شناخت بهتر سبد سرمایهگذاریهای این شرکت برخی از داراییهای این شرکت بر اساس بهای تمام شده به تفکیک بورسی و غیر بورسی در جدول زیر قابل مشاهده است:

از بین شرکتهای غیر بورسی، شرکت زغالسنگ پرورده طبس به زودی با عرضه اولیه وارد بازار بورس خواهد شد.

در این گزارش تحلیل شرکت هم از منظر برآورد خالص ارزش داراییها و هم از منظر برآورد سود خالص به ازای هر سهم در سال 1400 و 1401 پرداخته شده است:

به منظور براورد خالص ارزش داراییهای شرکت مفروضات زیر در نظر گرفته شده است:

- ارزش سبد بورسی شرکت بر اساس ارزش روز و درصد تملک شرکتها برآورد گردیده است.

- برای ارزشگذاری سبد غیر بورسی از سود خالص آنها، مقایسه با شرکتهای مشابه بورسی و درصد تملک شرکت مطابق مفروضات زیر استفاده شده است:

1) برای ارزشگذاری زغالسنگ پرورده طبس از ارزش بازاری کپرور و کطبس و مقایسه سودآوری و فروش این شرکتها با یکدیگر استفاده شده است. P/E و P/S این صنعت به ترتیب 10 و 4.5 در نظر گرفته شده است. شرکت زغالسنگ پرورده طبس تولید کننده زغال سنگ ککشو با ظرفیت سالانه 750،000 تن و ظرفیت استخراج زغالسنگ خام سالانه آن 1،360،000 تن میباشد. با توجه به میزان سودآوری این شرکت و ظرفیت تولید و استخراج آن میتوان گفت این شرکت معادل 3 برابر کپرور و 4 برابر کطبس میباشد. سود خالص این شرکت در سال 1399، 939 میلیارد تومان برآورد شده است.

2) برای ارزشگذاری فولاد اکسین خوزستان از ارزش ارفع و مقایسه سودآوری و فروش این شرکت استفاده شده است. P/E و P/S این صنعت به ترتیب 6 و 1.6 در نظر گرفته شده است. ظرفیت تولید ورق این شرکت معادل 1،000،000 تن در سال مییاشد. تولید واقعی این شرکت در نیمه اول سال 412،000 تن و میزان سودآوری آن 600 میلیارد تومان بوده است. سود خالص این شرکت در سال 1399، 3،000 میلیارد تومان برآورد شده است.

3) برای ارزشگذاری کارخانههای لولهسازی اهواز از روش P/E استفاده شده است. نسبت قیمت به سود خالص این صنعت 7 در نظر گرفته شده است. سود خالص این شرکت در سال 1399، 92 میلیارد تومان برآورد شده است.

4) سایر شرکتهای غیر یورسی با توجه به ماهیت شرکت با روشهای متفاوتی ارزشگذاری شده اند.

در جدول زیر نتایج حاصل از برآورد به طور خلاصه بیان میگردد:

با این مفروضات ارزش روز هر سهم شرکت بر اساس داراییها 1،792 تومان برآورد میگردد و نسبت ارزش روز هر سهم به ارزش NAV به ازای هر سهم در سطح 55% قرار دارد. خلاصه نتایج به دست آمده در جدول زیر نشان داده شده است:

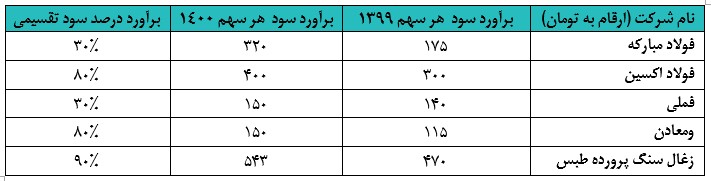

به منظور برآورد سود خالص به ازای هر سهم شرکت در سال 1400 و 1401، درآمد سود سهام شرکتهای زیر مجموعه و سود (زیان) فروش سرمایهگذاریها محاسبه شده است. در محاسبه درآمد سود سهام شرکتهای زیرمجموعه، گزارش 6 ماهه شرکت مدنظر قرار گرفته است. شرکتهای صنایع خاک چینی ایران، زغال سنگ پرورده طبس، مس شهید باهنر، توسعه معادن و فلزات و فولاد مبارکه به ترتیب بیشترین درآمد سود سهام را در سال 1400 برای شرکت به ارمغان آوردهاند. برآورد سود سهام و سود فروش سرمایهگذاریها به طور خلاصه در جدول زیر نشان داده شده است:

متوسط تقسیم سود مهمترین شرکتهای زیر مجموعه از نظر درآمد سود سهام در جدول زیر قابل مشاهده است:

با این مفروضات

آخرین گزارشات